Liebe Leserinnen und Leser,

Wir hoffen, Sie hatten einen schönen Jahreswechsel und sind gesund ins neue Jahr gestartet.

Blicken wir kurz auf das Börsenjahr 2021 zurück: Die zweite Hälfte des Dezembers brachte nochmal einen kleinen Renditeschub zum Jahresschluss. So konnte der S&P 500 das Jahr mit +26% abschließen und der Technologieindex Nasdaq 100 mit +32%. Die US-Indizes erreichten wie schon so oft die beste Performance unter den Leitindizes.

Jahresperformance der führenden Indizes:

S&P 500 +26%; Nasdaq 100 +32%; SMI +19%; DAX +16%; Stoxx 50 +20%; Nikkei +6%

CAESAR konnte in seiner renditeoptimierten Strategie auf den S&P 500 ebenfalls die hohen Jahresrenditen des Leitindex von +26% erreichen. Unsere Signale auf den SMI und Nasdaq lagen leicht hinter dem Index, da diese in volatilitätsoptmierten Modellen laufen.

Die starke Performance auf Indexlevel zeigt aber nicht, wie schwierig das Jahr 2021 für Kapitalanleger war. Highflyer-Aktien wie Roku (-46%) oder Teladoc (-70%) oder gar ein Blue Chip wie Walt Disney (-30%) erlitten zum Teil drastische Kursverluste gegenüber den Jahreshöchstständen von 2021. Zyklische Schwankungen zwischen Value und Growth stellten so manchen Börsenprofi ebenfalls vor große Herausforderungen. Und die ersten Tage im neuen Jahr beginnen schon wieder im alten Muster.

Umso wichtiger ist es für Sie, gut informiert in das neue Jahr zu starten.

Lesen Sie in unserem neuen Report, wie sich die Datenlage unseres KI CAESAR zum Jahresbeginn präsentiert und wie sich unsere Anlageexperten unter Berücksichtigung der makroökonomischen Ansätze der Modernen Monetären Theorie (MMT) positionieren. Ein Gesamtfazit mit einer optimalen Positionierung Ihres Portfolios für den Start ins neue Jahr haben wir für Sie in unserem Research Report „Wind of Change“ bereitgestellt.

Wir wünschen Ihnen einen gesunden Start in ein erfolgreiches 2022.

Ihr Private Alpha Team

Ausblick Januar:

Caesar erstellt seine Markteinschätzung auf Basis des Zusammenspiels verschiedener Indikatoren und diese ist zum Start ins neue Jahr neutral bis leicht positiv zu beschreiben. Die Lagebeurteilung unser KI war fast über das gesamte Jahr 2021 deutlich positiver. Daher auch unser Titel “ Wind of Change“. Ein extrem bullisches Umfeld, wie zum Jahresstart 2021 ist erstmal vom Tisch, da sich einige Indikatoren eingetrübt haben. Insgesamt bleibt das Umfeld für Aktien positiv, aber eine Cash-Quote von 30 % ist aus taktischer Sicht für risikoaverse Anleger derzeit ratsam.

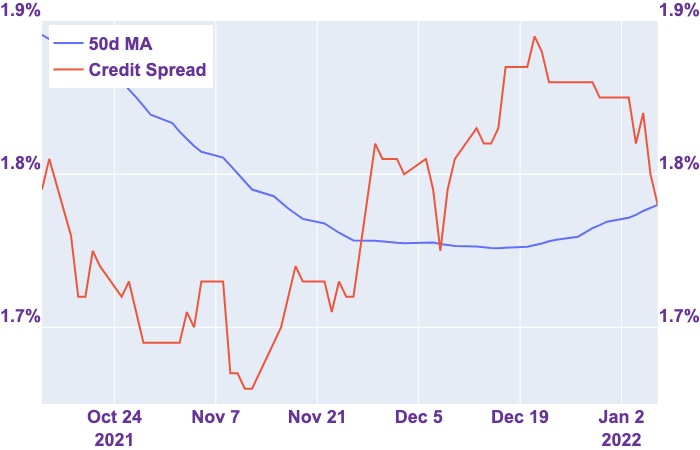

Analysiert man die überwachten Einzelindikatoren, wie z.B. den Realzins oder die FED-Geldmenge zeigen diese unverminderte Stärke an. Auch entspannt sich gerade die Lage beim Credit Spread von BAA Unternehmensanleihen zur 10-jährigen US-Staatsanleihe (Chart 3: BAA Corporate Bonds vs. 10y US-Treasury).

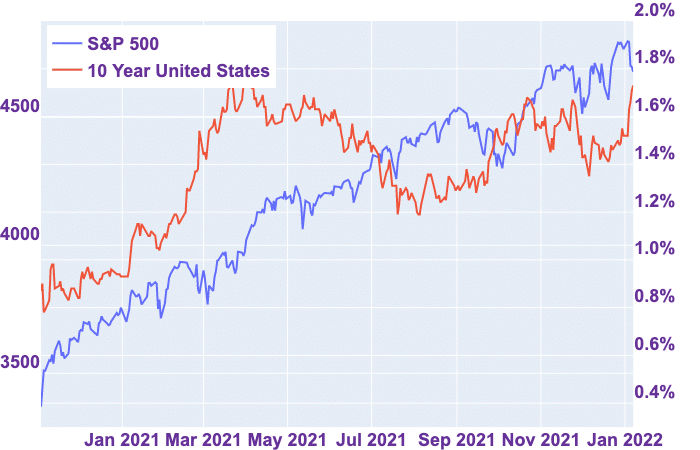

Das Jahr begann mit einem Zinsanstieg von 1.4% auf 1.78% bei der 10-jährigen US-Staatsanleihe. (Chart 1: 10y US-Treasury). Die Börsen reagieren insbesondere bei Wachstumsaktien verschnupft darauf. Eine Tendenz, die noch mehrere Wochen anhalten könnte.

Fast man die überwachten Risikoindikatoren von CAESAR zusammen, ist die Lage gemäß unserem Marktrisikomodell als relativ stabil einzustufen. Die Stimmung im Markt scheint aktuell deutlich schlechter als die Indikatoren es anzeigen.

Wenn wir unsere geldpolitischen Kommentare zu MMT (siehe Abschnitt Private Alpha Expertenmeinung zur Zentralbankpolitik) der aktuellen Lagebeurteilung hinzufügen, sollte der Bullenmarkt als Ganzes noch nicht gefährdet sein. Allerdings dürfte die Schwankungsbreite in diesem Jahr deutlich höher ausfallen.

Zusammenfassend sehen unsere Systeme eine neutrale bis leicht übergewichtete Aktienallokation als ideales Anlagenniveau zu Beginn des neuen Jahres vor. Das gesamte Aktienmarktumfeld kann nicht mehr als uneingeschränkt bullisch eingestuft werden, wie dies für den Großteil des Jahres 2021 der Fall war.

Bei Einzeltiteln können Kursrückschläge durch pandemiebedingte oder geldpolitische Nachrichten für zusätzliche Käufe genutzt werden, insbesondere im Bereich der Value-Titel aus dem Finanz- und Industriesektor, die weiterhin sehr günstig bewertet sind und vorteilhafte Wachstumschancen bieten. Sehr stark zurückgekommene Wachstumstitel bieten auch wieder erste interessante Einstiegsgelegenheiten.

Leading CAESAR Indicators:

Die Indikatoren werden von CAESAR benutzt, um eine ideale Investmentquote sowie Risikoanalysen für die globalen Aktienmärkte zu definieren.

Chart 1: 10 Year US-Treasury

Fazit: Die Rendite der 10-jährigen US-Staatsanleihe ist ein wichtiger Indikator für den S&P 500 und den Nasdaq. Anfang Januar liegt der Zinssatz bei 1,8%. Der deutliche Anstieg ist negativ für Wachstumswerte. Derzeit sind Value-Titel dem Growth-Segment vorzuziehen.

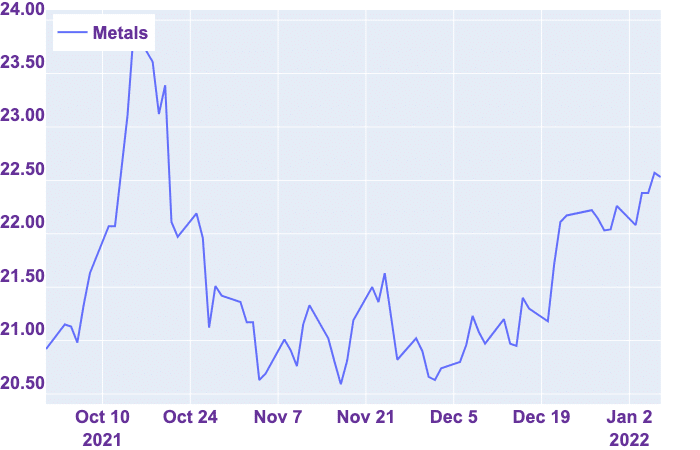

Chart 2: Metals Index

Fazit: Der Metallpreisindex ist ein wichtiger Indikator, der die Nachfrage nach vielen industriell gefertigten Gütern anzeigt. Ein steigender Index zeigt eine robuste Nachfrage und wenig Angst unter den globalen Investoren.

Chart 3: Bond Credit Spreads

Fazit: Der Spread zwischen US-Unternehmensanleihen und US-Staatsanleihen ist ein guter Gradmesser für den Stresslevel am Kapitalmarkt. Seit zwei Wochen sind die Zinsspreads wieder fallend.

Private Alpha Expertenmeinung zur Notenbankpolitik:

Zusätzlich zur nüchternen Datenanalyse von CAESAR wollen wir Ihnen in der neuen Rubrik „Expertenmeinung“ Einschätzungen zu aktuellen makroökonomischen Tendenzen und zur Entwicklung der Notenbanken geben. Die Aufnahme der Modern Monetary Theory (MMT) in die Steuerung der Notenbankpolitik ist unverkennbar, daher wollen wir Ihnen hierzu die Beurteilung unserer Private Alpha Anlageexperten darlegen, die zusammen mit unseren Advisors über mehr als 100 Jahre Private Banking und Anlageerfahrung aufweisen.

Bei MMT handelt es sich um eine Strömung des Postkeynesianismus. Diese neue Form der Geldtheorie definiert, dass das Geld vom Staat geschaffen wird und dass die Währung ihren Wert dadurch erhält, dass der Staat die Macht hat, Steuern zu erheben, die in dieser Währung aufzubringen sind. Die Moderne Geldtheorie ist unserer Meinung nach die fließende Weiterentwicklung unseres Geldsystem und hat sich bei den führenden Notenbanken der Welt etabliert. Die Abkehr der USA vom Goldstandard leitete diese Entwicklung ein, da beim Goldstandard nicht mehr genügend Liquidität bereitgestellt werden konnte. Produktive Ressourcen und Arbeitskräfte blieben ungenutzt, da schlichtweg das Kapital fehlte, und so konnte die Wirtschaft nicht mit dem vollen Potenzial wachsen. Die Corona-Pandemie war die Blaupause für ein zweites 1929, aber das beherzte Eingreifen gerade der US-Notenbank, die nahezu unbegrentzt Liquidität bereitstellte, lies eine ausufernde Depression nicht einmal im Ansatz zu.

In epochalen Krisen sollte immer der Staat eingreifen und sich verschulden, um so neues Geld zu schaffen. Mittel erste Wahl ist, Staatsanleihen aufkaufen, um Staatsschulden zu monetarisieren, also in sofort verfügbares Bargeld oder Kontoguthaben umwandeln. Dieser Schritt war schon einmal vor Corona notwendig, als Mario Dragi den berühmten Ausspruch „What ever it takes“ gesagt hatte und auf einen Schlag im Sommer 2012 die Griechenland/ Eurokrise beendete. Ansonsten wäre wohl schon damals der Euro auseinandergebrochen, mit verheerenden wirtschaftlichen Folgen für alle Europäer.

Konzentrieren wir uns noch etwas auf weitere Eckpunkte der MMT, um in unserem Abschlussfazit wichtige Rückschlüsse auf zukünftige Bewertungsniveaus darzustellen.

Ein Staat, der in seiner Währung verschuldet ist, kann nicht bankrott gehen. Argentinien und die Türkei sind derzeit die besten Beispiele für Länder, die diese Grundregel nicht beachtet haben, da der Großteil ihrer Staatsschulden in Fremdwährungen denominiert ist. Die Türkei ist hauptsächlich im Ausland in Dollar verschuldet. Das heißt, die Türkei muss Dollar beschaffen, um ihre Schulden zu bezahlen. Dies setzt die derzeitige rasante Abwärtsspirale in Gang, die wir in der Türkei erleben. Dieses Problem tritt weder für die USA noch für Japan oder für Europa als Ganzes auf. Im Gegenteil, die aktuelle Schuldensituation lässt die Währung in Europa relativ zum Dollar schwächer werden, was wiederum viele Vorteile mit sich bringt, insbesondere für exportorientierte Länder wie Deutschland.

Ein weiterer wichtiger Eckpunkt der aktuellen Notenbankpolitik ist die Monetarisierung der Staatsschulden. Die Notenbank kann in fast beliebiger Höhe Staatsanleihen kaufen und damit Anleihen in Bargeld umwandeln. Dadurch werden Anleihen und Bargeld quasi gleichwertig und der Zins auf Anleihen reduziert sich langsam in Richtung des Zinses auf Bargeld, nämlich null Prozent.

Diese Erkenntnis erklärt die historisch fallenden US-Zinsen. Diese Tendenz ist eine der größten Konstanten der letzten 30 Jahren. Seit den 80er Jahren, als Zinssätze von über 15 % vorherrschten, ist dieses Niveau auf 1,7 % für die 10-jährige US-Anleihe gesunken. Würden wir den Trend der sinkenden Zinsen in die Zukunft extrapolieren, erreichten wir im Jahr 2024/25 eine Anleiherendite von nahezu null Prozent.

Diese Entwicklung kann zu einer weiteren ‚Multiple Expansion‘ bei Aktien, Immobilien sowie Private Equity und Venture Capital Investition führen. Historisch günstige KGVs von unter 10 wird es nicht mehr geben. Anleger müssen sich auf Bewertungsniveaus relativ zum niedrigen Zins einstellen. Wachstumswerte dürfen daher durchaus KGVs von über 30 aufweisen und sind auf diesem Niveau teilweise sogar günstig. KUV von über 75 wie z.B. bei Snowflake sind weiter nur schwer zu rechtfertigen, zeigen aber wie viel Investoren diesen Firmen zutrauen. Viele der Investoren haben die Lehren aus dem Dot.com-Boom noch nicht vergessen, so dass auch solche Bewertungen ernst zu nehmen sind, denn diese Unternehmen haben durchaus das Potenzial, sich in die Riege der neuen „Trillion-Dollar“-Companies einzureihen. Jim Cramer, ein bekanntes Gesicht der Wall Street hat NVIDIA als neue 10 Trillion Dollar Company bezeichnet, wenn Metaverse und selbstfahrende Autos in den nächsten Jahren den Massenmarkt erreichen und KI-basierte GPUs überall installiert werden müssen.

Fazit:

Wir halten es also durchaus für möglich, dass wir auf Sicht der nächsten Jahre sowohl bei Aktien als auch bei Immobilien in ganz neue Bewertungen hineinwachsen könnten. Würden die Zentralbanken dagegen die Zinsen in den Leitwährungsräumen abrupt in Richtung drei bis fünf Prozent anheben, würden sich nicht nur die Aktienkurse, sondern auch die Immobilienpreise halbieren.

Dies sollte in 2022 so gut wie ausgeschlossen sein. Trotzdem bedarf es einer konstanten Überwachung aller Zinskurven, Geldmengenentwicklungen und Inflationsdaten. Hier vertrauen wir darauf, dass uns CAESAR akkurat und zielsicher täglich mit den aktuellsten Auswertungen versorgt.

Wir wünschen Ihnen einen guten Start ins neue Jahr

Ihr Private Alpha Team

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Social Media